Quienes

rondan los 40 años seguramente recuerdan aquel típico

personaje que todas las mañanas, muy temprano, dejaba unas

botellas de leche en la puerta de casa. Muchas cosas sucedieron entre

aquellos años y los vertiginosos tiempos que nos tocan vivir

hoy. Una de ellas fue la extinción del famoso lechero de barrio.

Pero éste no fue el único cambio… El rubro de las leches

fluidas ha sido uno de los protagonistas indiscutidos de las transformaciones

recientes de la industria láctea argentina. El proceso de diferenciación

de productos y segmentación del mercado fue permanente y convirtió

a la tradicional botella de vidrio con tapa de aluminio en una pieza

de museo. En la etapa de industrialización, posiblemente la

difusión de la esterilización por ultra alta temperatura

sea el fenómeno de mayor impacto en la categoría, aunque

también son destacables los tratamientos de ultrapasteurización,

microfiltración, adición y fortificación. En

cuanto a los envases, la botella de vidrio fue reemplazada primero

por el sachet, y más recientemente por una amplísima

gama que, además de éste, incluye a la botella plástica

y a distintas formas y tamaños de "cartones" o "tetra".

Este informe analiza las principales características de este

subsector que hoy representa un valor de la producción de casi

900 millones de pesos a nivel mayorista y analiza las causas de la

notable expansión del negocio.

El

Producto

"Con la denominación de leche sin calificativo

alguno, se entiende el producto obtenido por el ordeño total

e ininterrumpido, en condiciones de higiene, de la vaca lechera en

buen estado de salud y alimentación, proveniente de tambos

inscriptos y habilitados por la Autoridad Sanitaria Bromatológica

Jurisdiccional y sin aditivos de ninguna especie". Código

Alimentario Argentino (Decreto Nº 111, 12.1.76 art. 554).

La leche cruda es un excelente medio de cultivo, entre otros, para

los microorganismos patógenos que transmiten enfermedades a

los humanos. Con el objetivo fundamental de eliminarlos totalmente,

la leche que consumimos ha sido calentada a una determinada temperatura

y mantenida durante un cierto tiempo en esas condiciones antes de

enfriarla (pasteurización). Un fin secundario de los tratamientos

térmicos es la eliminación de otras sustancias y organismos

que puedan alterar el sabor o dificultar la conservación de

los productos lácteos. En este caso se utilizan mayores temperaturas

o tiempos de exposición.

De acuerdo al tratamiento térmico al que se someten,

las leches se clasifican en: pasteurizadas (generalmente 72ºC

78ºC durante 15 seg.), ultrapasteurizadas (>138ºC durante

más de 2 seg.), estabilizadas, conservadas o esterilizadas

UAT (135ºC 150ºC durante 2 seg. y posterior envasado aséptico),

y esterilizadas (se calienta previamente envasada, a 110ºC 120ºC

durante 1520 min.).

De acuerdo al contenido de materia grasa las leches fluidas

se clasifican en: enteras (mayor al 3%), parcialmente descremadas

(entre 0,3 y 3 %) y descremadas (menos del 0,3%).

El CAA define además otros tipos de leches, tales como las

chocolatadas y las saborizadas o aromatizadas.

En este trabajo, y en virtud de que las estadísticas nacionales

de producción y consumo se encuentran agrupadas de esa forma,

las que denominamos "leches pasteurizadas" incluyen a las

ultrapasteurizadas, las mencionadas como "esterilizadas"

a las esterilizadas por UAT y las saborizadas excluidas las chocolatadas,

que se consideran en un grupo aparte.

|

|

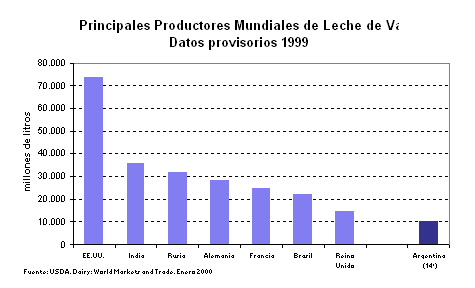

En

1999, la Argentina habría sido el 14º productor mundial

de leche de vaca, con el 2% del total.

En nuestro país, aproximadamente el 16% de la leche cruda se

destina a la elaboración de leches fluidas.

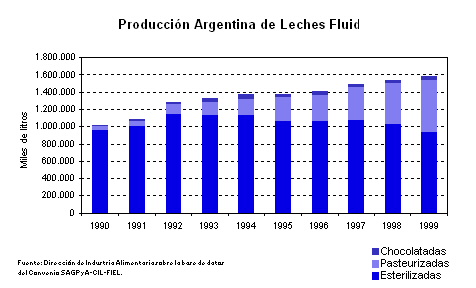

La producción total creció a una tasa del 5% anual durante

la década de los '90, y se estima que alcanzó, en 1999,

los 1576 millones de litros.

La tendencia más importante de este período fue la notable

expansión de la elaboración de las leches esterilizadas

(tasa acumulativa anual 9099 = 35%) que compensó ampliamente

la merma registrada en las pasteurizadas. En consecuencia, entre 1990

y 1999, la participación relativa de estas últimas cayó

desde el 96% hasta el 60%, mientras que las esterilizadas crecieron

desde un exiguo 4% hasta el 39% de la elaboración total de

fluidas.

El rubro de chocolatadas se ubicó tradicionalmente en el tercer

lugar, con una participación promedio, para la década

en estudio, del 2% sobre el total.

Dentro de las pasteurizadas, el 83% del volumen corresponde a leches

enteras, el 16,5% a las semidescremadas y el resto a las descremadas.

En el caso de las esterilizadas, las participaciones son: 79,5%; 17,5%

y 3%, respectivamente.

Se estima que, en 1999, el valor bruto de la producción alcanzó,

aproximadamente, los $ 900 millones a nivel mayorista (sin IVA). Alrededor

del 54% de este monto corresponde a las pasteurizadas, mientras que

las esterilizadas acaparan el 45%.

Las

Materias Primas y su transformación

El insumo principal es la leche cruda, cuya participación en

el costo se estima en el 35% en las leches esterilizadas y se incrementa

hasta el 60% en las pasteurizadas.

Los costos de elaboración son, en general, bajos e inferiores

a los de otros lácteos. Esto se debe a la menor cantidad de

leche y otras materias primas requeridas, a la simplicidad del proceso

y al bajo costo financiero que resulta de su expendio casi inmediato.

En el caso de las leches sometidas a tratamiento UAT, el rubro "amortización"

adquiere mayor gravitación, debido a que la inversión

en equipos es muy importante.

La incidencia del costo del envase depende, naturalmente, del tipo

y del material utilizado. La cada vez más variada gama de posibilidades

va desde los más económicos, como el sachet de plástico,

hasta los más costosos, como los envases tetra brik aseptic

o tetra square con pico y tapa a rosca

La distribución diaria y una adecuada cadena de frío

juegan un rol fundamental en los productos altamente perecederos como

las leches líquidas. La excepción a esta norma la constituyen

las leches esterilizadas. Debido a que existe una gran dispersión

de los puntos de venta, también es muy importante la inversión

que debe realizarse en personal y en flota de camiones refrigerados.

La calidad higiénicosanitaria de la leche utilizada como materia

prima resulta también de gran importancia en el proceso industrial,

más aún en aquel en que es sometida a un tratamiento

térmico más agresivo (UAT).

En este sentido, y en los últimos años, se observa en

nuestro país una amplia difusión de los sistemas de

pago de la leche basados en el contenido de grasa y de proteínas,

y en la calidad higiénicosanitaria. Pueden citarse como ejemplo,

que las dos principales industrias de Argentina tienen en marcha programas

de mejora de la calidad de la leche recibida.

El rendimiento industrial varía, entre otros factores, según

la época del año (por el distinto contenido de grasa

y proteína de la leche cruda y por las mayores mermas por evaporación

a elevadas temperaturas ambiente), con mínimos en verano y

máximos en invierno. En 1999, se utilizaron, en promedio, 1,03

litros para obtener 1 litro de leche fluida.

El

Consumo

|

|

De acuerdo a datos del USDA, el consumo mundial de leche de vaca totalizó

en 1999 alrededor de 150.000 millones de litros. Las estimaciones

del Rabobank se aproximan a esta cifra e indican que sólo el

60% de este volumen total ha sido procesado industrialmente, mientras

que el resto se comercializa directamente desde las granjas.

Con alguna excepción (EE.UU., Japón o Reino Unido),

la leche fluida representa, en la mayoría de los países

industrializados, menos de un tercio del total procesado. En Argentina

esta fracción se aproxima al 20%.

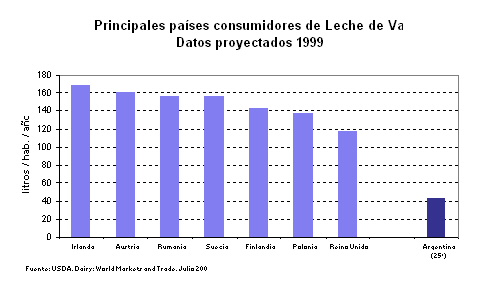

Los países desarrollados concentran el mayor consumo per capita

y alcanzan niveles cercanos a la saturación, con tendencia

a la baja. En efecto, en el grupo de los diez primeros consumidores

mundiales, solo tres naciones (Austria, Finlandia y Dinamarca) aumentaron

su consumo per capita en el último quinquenio. Por esta razón,

en algunos países se han implementado campañas para

revertir esta tendencia y reincorporar así el producto como

bebida habitual en la dieta (cabe destacar la campaña "bigote

blanco", realizada en EE.UU. y otras similares en Canadá

y actualmente en Uruguay). El otro extremo lo constituyen los países

pobres, donde está prácticamente ausente en las dietas.

El consumo per capita de leche de vaca varía mucho entre países.

En Irlanda, el primer consumidor mundial, alcanza casi los 170 litros/hab./año,

mientras que en China no llega a los 3 litros.

En el ámbito internacional, el mercado de la leche y los lácteos

fue, es y será influenciado por innumerables procesos concurrentes

relacionados tanto con la situación socioeconómica general,

como con el desarrollo específico de la industria. Muchas de

estas tendencias macro que impactan sobre los patrones de consumo

ya se están manifestando en Sudamérica, en especial

en Brasil y Argentina. Algunas de ellas son:

El aumento del estándar de vida y del poder adquisitivo operado

en la última década en numerosos países emergentes,

el mayor acceso al crédito y por lo tanto a los bienes durables,

la apertura de los mercados con la consiguiente expansión de

la oferta e innovación tecnológica, la creciente urbanización

y el desarrollo de la industria y la distribución moderna.

En particular, el proceso de concentración de la población

en grandes centros urbanos está, usualmente, acompañado

por el incremento del ingreso disponible y por el acceso a una mayor

variedad de alimentos. Una faceta de esta situación es el crecimiento

del consumo de productos de alto valor, como la leche y sus derivados.

El hecho de que la urbanización esté asociada, en algunas

regiones, a la provisión de electricidad y, en consecuencia,

al potencial de desarrollar y extender la cadena de frío, es

de particular importancia para productos altamente perecederos como

éstos. En tal caso, el consumo hogareño cambia desde

lácteos que no requieren refrigeración, hacia la amplísima

gama de productos que hoy pueden encontrarse en cualquier supermercado.

Precisamente, otra tendencia de gran impacto en su comercialización

es la expansión de los supermercados (proceso de concentración

de la distribución paralelo al registrado a nivel del consumidor),

debido a que estos locales ofrecen gran capacidad de refrigeración

y espacio para exhibir una extensa variedad de productos frescos,

lo que actúa como estímulo.

También se detecta, principalmente en los segmentos de mayores

ingresos, una mayor exigencia en cuanto a aspectos dietéticos

y nutricionales, con un aumento de la demanda de productos bajas calorías

o ricos en algunos nutrientes. Como respuesta a esta última

tendencia, se observa el desarrollo de "alimentos funcionales"

que incorporan a la leche líquida ingredientes tales como calcio,

hierro, vitaminas A, D, C, E, B6, fibras de origen vegetal, ácidos

grasos esenciales omega 3 y 6, fitoesteroles, entre otros.

Otras dos tendencias interesantes. El menor tamaño medio de

los hogares y el aumento del número de comidas fuera de éstos

promovieron el desarrollo de envases más pequeños e

incluso de porciones individuales. A los tradicionales envases de

un litro se agregaron presentaciones de entre 200 y 500 cc., que además

se adaptan a las modernas modalidades de venta en drugstores o máquinas

expendedoras.

En conclusión, la combinación de todos estos factores

ha incrementado el tamaño del negocio, ya sea a través

de la incorporación de nuevos agentes al consumo como del agregado

de valor a los distintos productos.

En cuanto a las perspectivas, un estudio del Rabobank consigna que

los lácteos fluidos, especialmente los productos UAT, tienen

buenas posibilidades en América Latina, Asia y Europa Central

y del Este. Se espera que la demanda crezca en países donde

el suministro de leche fresca es generalmente bajo y en aquellos lugares

donde se disponga de facilidades de refrigeración. En áreas

en que sólo algunos hogares cuentan con heladera, el tratamiento

UAT representará una oportunidad cada vez mayor para la distribución

de leche líquida.

|

|

Argentina, con aproximadamente 42 litros/hab./año en 1999,

se ubica en el 25º lugar del ranking mundial de consumo de leche

de vaca.

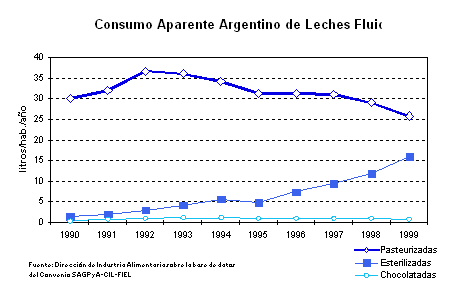

El consumo per capita se expandió a una tasa del 3,5% anual,

entre 1990 y 1999.

El fenómeno más interesante ha sido, sin dudas, el fuerte

crecimiento del consumo de leches esterilizadas (tasa acum. anual

+ 33%) que sobrecompensó la caída registrada en el correspondiente

a las pasteurizadas (tasa acum. anual -1,7%).

En consecuencia, el argentino promedio consume hoy 25,5 litros de

leche pasteurizada y 16 de esterilizada, mientras que en 1990 consumía

30 y 1,2 litros, respectivamente.

La expansión del consumo de leches esterilizadas sólo

se interrumpió momentáneamente en 1995 como consecuencia

de la crisis del Tequila.

Los factores que impulsaron dicho crecimiento se describen más

detalladamente en el ítem "El mercado doméstico:

evolución y características actuales".

Las leches fluidas presentan la menor elasticidad precio e ingreso

entre los lácteos.

El índice de precio al consumidor de la leche fresca (tal como

la define el INDEC) aumentó a una tasa del 11% anual en la

última década. El primer quinquenio de dicho lapso,

se caracterizó por una rápida y continua mejora de los

valores (tasa del 19% anual), mientras que en el período 9599

las alzas fueron moderadas (tasa del 4% anual).

En 1999, se registró una deflación de la cotización

minorista del 4% en relación con la del año anterior.

No obstante, esta merma fue menor que la registrada por los productos

lácteos en general y en particular con respecto a la observada

en quesos.

En este contexto, y a pesar de las dificultades económicas,

en 1999 el consumo per capita de leches fluidas creció el 2%

respecto del año anterior. Nuevamente, las esterilizadas explican

casi el 100% del alza.

Las

Exportaciones

Las leches fluidas se destinan fundamentalmente al mercado interno.

En la década 1990 - 1999, las exportaciones promediaron, tan

sólo, el equivalente al 2% de la producción nacional.

En dicho período, los volúmenes colocados presentaron

grandes fluctuaciones, condicionadas por la marcha de la economía

doméstica.

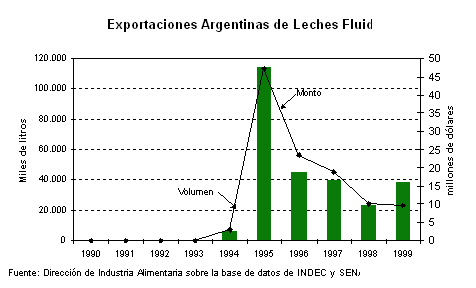

Así, la relación exportación/producción

se mantuvo por debajo del 1% durante el quinquenio 90-94. En 1995,

en un contexto de disminución del consumo interno (crisis del

"Tequila"), la activa demanda brasilera (plan Real de fines

del '94) y el otorgamiento de reintegros intrazona estimularon fuertemente

las exportaciones, que alcanzaron así el récord de la

década y representaron el 8% de la producción. Desde

1996 hasta la fecha, las ventas externas se estabilizaron en el orden

del 2%-3% de la producción.

En 1999, alcanzaron aproximadamente 38 millones de litros, lo que

significó un ascenso del 67% en relación con al año

precedente, y representaron un ingreso de alrededor de U$S 10 millones

FOB.

Estos guarismos significaron el 15% en volumen (2% si los medimos

en equivalentes leche en polvo) y el 2,5% en valor de las colocaciones

totales de lácteos.

En 1999, aproximadamente el 98% del volumen exportado correspondió

a leches UAT, algo más del 1% a leches chocolatadas y el resto

a leches pasteurizadas.

Los precios promedios obtenidos fueron de U$S 0,256/litro para las

esterilizadas y de U$S 0,52/litro para las chocolatadas.

El año pasado, la Argentina exportó leches fluidas a

12 países, aunque sólo 3 de ellos tuvieron una participación

mayor al 1% del total. Brasil, Bolivia y Paraguay concentraron el

99% del volumen y el 98% del valor total.

Brasil acapara el 97% del volumen total de leches fluidas, con una

participación del 97% en UAT, del 66% en pasteurizadas y sólo

el 3% en chocolatadas.

En este último rubro, los tres destinos más importantes

fueron Perú, Uruguay y Bolivia. Concentran el 95% del volumen

total.

Según datos provisorios, en 2000 se exportaron alrededor de

22 millones de litros, un volumen 39% inferior al del año anterior.

Estas ventas representaron un ingreso de aproximadamente U$S 7 millones

FOB.

|

|

El

Mercado Doméstico: evolución y características

actuales

La obligatoriedad de la pasteurización de la leche se inicia

en la Argentina en la década del ´60.

A partir de la vigencia de ésta y otras normativas relacionadas

con los aspectos sanitarios (tanto en el tambo, como en el transporte

y en las usinas), la comercialización de leche fluida no experimentó

cambios significativos durante muchos años. Tradicionalmente,

el mayor volumen se comercializaba en el clásico sachet de

un litro, en sus variantes entera, parcialmente descremada y descremada.

Recién en los años ´90 comienza el fuerte desarrollo

de este rubro, con un importante proceso de diferenciación

de productos y segmentación del mercado.

La dinámica exhibida por el sector lácteo en la última

década tiene entre sus protagonistas al rubro leches fluidas,

con su permanente innovación y elevada competencia entre empresas

que se disputan el liderazgo.

Los hechos más destacables de la evolución de la última

década son:

1.- El importante crecimiento del mercado de las leches UAT

Posiblemente sea el fenómeno de mayor impacto en el mercado

de las leches líquidas. La denominada larga vida adquirió

un importante papel en la integración de los mercados regionales.

Un producto líquido, cuya vida útil es de aproximadamente

6 meses y que no requiere refrigeración, resulta estratégico

en un país tan extenso como Argentina. La posibilidad de almacenamiento

a temperatura ambiente implica, para el consumidor, una mayor practicidad

(no necesita realizar compras diarias), y para las industrias y los

minoristas una fuerte reducción de los costos de logística

y distribución.

Estas perspectivas favorables transformaron a la leche larga vida

en una inversión muy atrayente para los procesadores. Incentivada

por la radicación de una multinacional líder como Parmalat

a principios de los ´90, el ingreso al mercado de nuevas firmas

sumado a la creciente participación de la gran distribución,

intensificó la competencia y produjo el descenso de los precios

del producto.

Sumada a las ventajas ya enunciadas, esta reducción de precios

contribuyó a la progresiva sustitución de la leche pasteurizada.

La leche UAT se convirtió así en uno de los productos

"llave" de los supermercados, que la utilizaron para fortalecer

su posición de poder frente a los minoristas tradicionales.

El desarrollo de esta leche está muy vinculado a la introducción

de la tecnología de los envases Tetra Brik en su versión

aséptica.

2.- El avance de la ultrapasteurizacion como sistema de conservación

a corto plazo

Este sistema, que permite conservar la leche entre 15 y 25 días

(en sachet o cartón, cerrada y refrigerada), se impone gradualmente

sobre la tradicional pasteurización, que la mantiene en condiciones

sólo durante 3 o 4 días.

Cada vez es mayor el volumen comercializado bajo la modalidad ultrapasteurizada

y en los grandes centros de venta la presencia de la pasteurizada

es decreciente.

3.- La gran diversificación de la oferta (ver "Las

empresas y sus marcas")

Tipos básicos: pasteurizadas, ultrapasteurizadas, UAT, chocolatadas

y saborizadas.

Envases: sachet, botella, tetra rex, tetra brik, tetra brik aseptic,

tetra brik square, tetra top, tetra prisma, entre otros

Volúmenes: 200, 250, 330, 500, 1000 cc.

Contenido graso: entera, parcialmente descremada y descremada

Las

Empresas y sus marcas

Si bien no se dispone de información exhaustiva del universo

de industrias lácteas del país, de la muestra de 75

empresas cuyo seguimiento efectúa la Dirección de Industria

Alimentaria en el marco del Convenio SAGPyA CILFIEL, solamente 24

elaboran algún tipo de leche fluida.

De esa muestra, 22 firmas elaboran leches pasteurizadas, 10 esterilizadas

y 10 chocolatadas

Se estima que las siete principales industrias concentran algo más

del 80% del mercado de leches fluidas.

Mastellone es el líder del mercado de las leches pasteurizadas,

mientras que Sancor domina el de las esterilizadas y Danone (que le

compró este rubro a Mastellone) lidera el de las chocolatadas.

En el siguiente cuadro se enumeran las principales empresas del mercado

de leches fluidas y sus marcas comerciales:

|

Tipo

|

Subtipo

|

Marca comercial

|

|

Pasteurizadas

|

Enteras

Parcialmente

descremadas

|

Sancor Max, Luz Azul, La Suipachense, El Amanecer, Manfrey,

Granja de Oro (de Manfrey), La Lácteo, Windy (de Milkaut),

Cotapa, Cotagú, Cosalta

|

|

Ultrapasteurizadas

|

EnterasParc. descremadasGeneralmente adicionadas con vitaminas

|

La Serenísima, Armonía y Fortuna (de Mastellone)Sancor

y Santa Brígida (de Sancor)Parmalat, Parmalat Dietalat

(descremada) y Gándara (de Parmalat)Cotar y Las Cuatro

C (de Cotar)Milkaut, Ilolay, El Amanecer, Carrefour, COTO

|

|

Adicionadas con minerales

|

La Serenísima (sulfato ferroso)

|

|

Orgánica

|

La Serenísima

|

|

Con fibra activa

|

La Serenísima

|

|

Con Fitoesteroles

|

SereCol (La Serenísima)

|

|

Reducida en lactosa

|

La Serenísima Deslactosada

|

|

Esterilizadas

|

EnterasParc. descremadasGeneralmente adicionadas con vitaminas

|

Sancor, Las Tres Niñas, Santa Brígida, Granja

Blanca y Chelita (de Sancor)La Serenísima, Armonía

y Fortuna (de Mastellone)Parmalat, Parmalat Dietalat (descremada),

Gándara y El Pampa (de Parmalat)Milkaut, Fransafé

y JR (de Milkaut)Ilolay y Record (de Williner) Cotar y Las Cuatro

C (de Cotar) Otras: Verónica, El Amanecer, La Paulina,

La Lácteo, Cosalta, San BernardoJumbo, Norte, Bell´s

(Disco), Carrefour, COTO, DIA

|

|

Adicionadas / Fortificadas con minerales

|

La Serenísima (sulfato ferroso), Parmalat con hierro

Ilolay Vita (calcio), Molico Calcio Plus, Milkaut (calcio)

|

|

Fortificadas con ácidos grasos Omega

|

Parmalat Plus Omega 3Nestlé modificada con Omega 3 y

6

|

|

Orgánica

|

La Serenísima

|

|

Con fibra activa

|

Ilolay Vita

|

|

Reducida en lactosa

|

Zymil (Parmalat), Loncoleche (origen: Chile)

|

|

Especiales

|

Sancor Bebé, Sancor Infantil, Sancor Prematuro, La Serenísima

Crecer, Parmalat primer crecimiento

|

|

Chocolatadas

|

|

Sancor, Lechelita y Angelita (de Sancor)Cindor y Cindor Hand

Shake (de Mastellone)Sandy y Gándara (de Parmalat)Milkaut,

Nesquick, Ser (descremada), Ilolay, Cotar, La LácteoCOTO,

Norte, Bell´s (Disco)

|

|

Saborizadas

|

|

Frutilla: Lechelita, Cindor Hand Shake y Loncoleche Dulce de

leche: Cindor Hand ShakeBanana: Milkaut

|

En los dos últimos años, y como consecuencia de la retracción

general del consumo fruto de la recesión económica,

se observó la expansión de las segundas y terceras marcas,

de precio inferior. Fue una estrategia que desarrollaron las industrias

para no "exponer" a su marca líder y captar segmentos

de consumidores de menor poder adquisitivo. Pueden mencionarse a Fortuna,

Santa Brígida, Granja Blanca, Chelita, Fransafé, Record,

El Pampa, etc.

Además, las principales fábricas elaboran leches fluidas

(ver detalle en cuadro anterior) con las marcas propias de los súper

e hipermercados: Parmalat para Carrefour, COTO, DIA y Disco, Mastellone

para COTO y Jumbo, Milkaut para Norte, entre otras.

Inversiones, Adquisiciones y Fusiones

Entre 1993 y 1998, las inversiones en la industria láctea alcanzaron

los $ 1300 millones, el 14% del total de la industria alimentaria.

La actividad ocupa el segundo puesto en cuanto al monto de inversiones,

luego de la elaboración de aceites y grasas vegetales.

El sector industrial lácteo registra, hasta el momento, un

total de 10 plantas con certificaciones ISO 9002, pero sólo

una de ellas corresponde al rubro leches fluidas. Se trata de la correspondiente

a la producción, fraccionamiento y distribución de leche

larga vida entera, descremada y saborizada que la empresa Sucesores

de Alfredo Williner posee en Bella Italia (Santa Fe).

A continuación se presentan las inversiones, adquisiciones

y fusiones más recientes de distintas empresas.

|

|

Año

|

|

|

|

Milkaut

|

1995

|

Inauguración de planta de leche UAT en su complejo de

Frank (Santa Fe). Cap. inst.: 350 mil litros/día

|

Aprox. 5 millones

|

|

Milkaut

|

1997

|

Inauguración de planta de leche UAT en la ciudad de San

Luis Cap. inst.: 50 mil litros/día

|

Aprox. 2 millones

|

|

Sancor

|

1995

|

Inauguración de una planta de leche pasteurizada y crema,

en la localidad de Chivilcoy. Cap. inst.: 400 mil litros/día

|

Aprox. 7 millones

|

|

Sancor

|

1998

|

Ampliación

y modernización, en su complejo de Sunchales, de una

planta de leche UAT (incl. chocolatadas y especiales), con la

incorporación de nuevos equipos de esterilizado, fraccionado

y envasado. Cap. inst.: 600 mil litros/día

|

s/d

|

|

Danone

|

1999

|

compra a Mastellone su negocio de leches saborizadas (Cindor)

|

17

millones

|

|

Parmalat

|

1995

|

inauguración en el parque industrial de Pilar (Buenos

Aires) una nueva planta, que elabora leches pasteurizada y esterilizada,

además de yogures, postres y cremas. Cap. inst total:

750.000 lts./día.

|

1º etapa: 20 millones.Total: 45 millones.

|

|

Parmalat

|

1999

|

compra el 100% de Lactona, titular de marcas de gran penetración

en el mercado de productos frescos (ver cuadro marcas).

|

100

millones

|

Novedades

y Lanzamientos

El

gran dinamismo que exhibe el sector torna imposible volcar en este

informe todas y cada una de las permanentes novedades que en él

se generan. Nos limitaremos, entonces, a enumerar las más importantes

y recientes.

|

|

|

|

SanCor

|

nuevo envase "Tetra Top" para sus leches pasteurizadas

"Sancor". Se trata de un moderno pico y un práctico

sistema de apertura y cierre.

|

|

SanCor

|

nuevo tipo de leche microfiltrada pasteurizada: "Sancor

Max". La microfiltración, unida a la pasteurización

a menor temperatura, permite lograr un producto de máxima

pureza, con sabor más natural que se mantiene fresco

por más tiempo (15 días en heladera). Se presenta

entera o semidescremada, en envase Tetra Top de 1 litro.

|

|

SanCor

|

"Nutrifresh", una bebida alimenticia a partir de leche

y jugos que combinan la frescura y el sabor con toda la energía

de un alimento. El tratamiento UAT al que es sometido le da

una vida útil de 4 meses a temperatura ambiente.

|

|

SanCor

|

lanza su leche chocolatada, parcialmente descremada, UAT, en

envase tetra prisma de formato hexagonal de 330 cc

|

|

Williner

|

presenta un nuevo integrante de la familia "Ilolay Vita",

la Leche con Calcio, UAT parcialmente descremada. Un vaso aporta

el 50% de la DDR de calcio para niños y adultos.

|

|

Mastellone

|

lanza al mercado sus leches frescas "La Serenísima"

ultrapasteurizadas. Cerradas y refrigeradas, las envasadas en

sachet duran 15 días y las de cartón hasta 25

días.

|

|

Mastellone

|

recibe en Francia el premio SIAL D´OR por su leche ultrapasteurizada

fortificada con hierro. El jurado evaluó principalmente

la innovación, en este caso, la aplicación de

un proceso desarrollado y patentado a nivel mundial por la empresa,

mediante el cual se logró microencapsular el sulfato

ferroso sin alterar las características del producto

|

|

Mastellone

|

presenta su leche ultrapasteurizada "La Serenísima

Deslactosada", entera y parcialmente descremada, extra

calcio, reducida en lactosa. El producto está pensado

para que los consumidores que no toleran la lactosa puedan incorporar

la leche a su dieta diaria. Viene en envase Tetra Rex de 500

cc.

|

|

Mastellone

|

lanza su leche ultrapasteurizada "La Serenísima

con fibra activa", con 0% de grasa y colesterol. La fibra

incorporada, 100% vegetal, regula la función digestiva,

mejora la composición de la flora intestinal y favorece

la absorción del calcio. Viene en envase Tetra Rex de

500 cc.

|

|

Mastellone

|

lanza su leche ultrapasteurizada "La Serenísima

con fibra activa", con 0% de grasa y colesterol. La fibra

incorporada, 100% vegetal, regula la función digestiva,

mejora la composición de la flora intestinal y favorece

la absorción del calcio. Viene en envase Tetra Rex de

500 cc.

|

|

Mastellone

|

presenta su exclusiva "botella protectora", un práctico

envase para la leche larga vida "La Serenísima".

Se trata de un envase con 7 capas protectoras, nuevo diseño

funcional que ocupa menos espacio y tapa a rosca hermética.

Viene en sus variantes entera y semidescremada extra calcio,

con un contenido de 1 litro.

|

|

Mastellone

|

en el marco de su plan de calidad de la materia prima, lanza

una amplia gama de leches fluidas marca "La Serenísima".

Están elaborados con leche con menos de 100.000 bacterias/ml

verificado al inicio de la pasteurización, proveniente

de tambos oficialmente libres de brucelosis y tuberculosis.

Incluye los tipos ultrapasteurizadas y UAT

|

|

Mastellone

|

presentó la nueva leche UAT orgánica "La

Serenísima"

|

|

Mastellone

|

lanza una leche especial, denominada "SereCol". Se

trata de una leche ultrapasteurizada, parcialmente descremada,

fortificada con calcio y vitaminas A y D, con fitoesteroles,

componentes de origen vegetal que ayudan a disminuir el colesterol

y los riesgos coronarios. La firma invirtió 3 millones

de dólares en su lanzamiento.

|

|

Danone

|

lanza la leche chocolatada Ser, con 0% de grasa y colesterol.

Se presentan en envases de 250 y 1000 cc.

|

|

Parmalat

|

lanza al mercado el nuevo envase "Tetra Square" para

sus leches ultrapasteurizadas "Parmalat". El mismo

cuenta con un pico cuyo diseño impide que el contenido

se vuelque al agitar, además de tapa a rosca y precinto

de seguridad que garantiza su inviolabilidad. Se comercializan

en sus tipos entera, parcialmente descremada y descremada con

0,1% de grasa "Dietalat", todos de 1 litro.

|

|

Parmalat

|

lanza al mercado las leches ultrapasteurizadas "Gándara",

entera y parcialmente descremada, en envase tetra brik square

de 1 litro.

|

|

Parmalat

|

presenta su leche "Parmalat Plus Omega 3", UAT, parcialmente

descremada, fortificada con omega 3 y vitaminas C, E y B6. Los

omega 3 son ácidos grasos poliinsaturados de cadena larga,

de origen marino, nutrientes esenciales que regulan la fluidez

de la sangre, el nivel de triglicéridos, las respuestas

inflamatorias e inmunitarias y otras importantes funciones metabólicas.

Se presenta en tetra brik square de 1 litro.

|

|

Parmalat

|

incorpora a su línea de leches con Omega 3, un envase

más económico: el sachet de 1 litro. Sus tres

capas de polietileno filtran los rayos ultravioletas a fin de

neutralizar su incidencia y conservando las óptimas condiciones

del producto

|

|

Parmalat

|

lanza su leche reducida en lactosa marca "Zymil".

Es leche UAT, parcialmente descremada y se presenta en envase

de 500 cc

|

|

Williner

|

amplía su familia de productos "Ilolay Vita",

con el lanzamiento de su leche con fibra activa, UAT, totalmente

descremada, con calcio y vitaminas A y D. Viene en envases tetra

brik de 250 y 1.000 cc.

|

|

Verónica

|

realiza el lanzamiento de sus leche UAT, entera y parcialmente

descremada, con vitaminas A y D. Viene en envases tetra brik

de 1 litro.

|

|

Nestlé

|

ingresa al mercado de las leches UAT con dos productos: una

leche parcialmente descremada modificada con omega 3 y 6 marca

"Nestlé" y una leche fortificada con 4 vitaminas,

en sus presentaciones entera y descremada, marca "Molico

Calcio Plus".

|

La

Industrialización

Las condiciones generales y particulares para los establecimientos

elaboradores se especifican en el Capítulo II del Código

Alimentario Argentino (Ley Nº 18284/69, Decreto Nº 2126/71).

Las condiciones, exigencias y características para las leches

se especifican desde el art. 554 y hasta el art. 565, del Capítulo

VIII del Código Alimentario Argentino (Ley Nº 18284/69,

Decreto Nº 2126/71).

Existen además varias resoluciones MERCOSUR, como por ejemplo

la Res. GMC 78/94 "Leche UAT (UHT)", la Res. GMC Nº

80/94 "Leche fluida a granel de uso industrial" y la Res.

GMC Nº 135/96 "Modificación de la Res. de Leche UAT

(incorporación del citrato de sodio como estabilizante)".

En el Codex Alimentarius, Volumen IX "Leche y Productos Lácteos",

se presentan normas de carácter orientativo para este tipo

de productos.

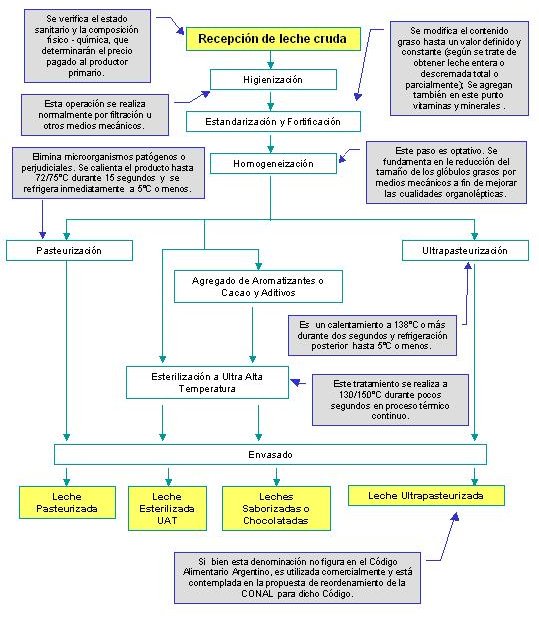

A continuación se presenta el diagrama de proceso para las

distintas leches fluidas.

|