| El

trigo recorre un largo camino desde la producción del grano hasta

la obtención de los diferentes tipos de productos farináceos

elaborados con la harina que resulta de la operación de molienda.

Los distintos eslabones que componen

la cadena agroindustrial del trigo le agregan valor a la producción

primaria. De esta manera, los productos que se obtienen en las sucesivas

operaciones y posteriores procesos industriales de transformación

satisfacen las demandas de consumidores tanto internos como externos.

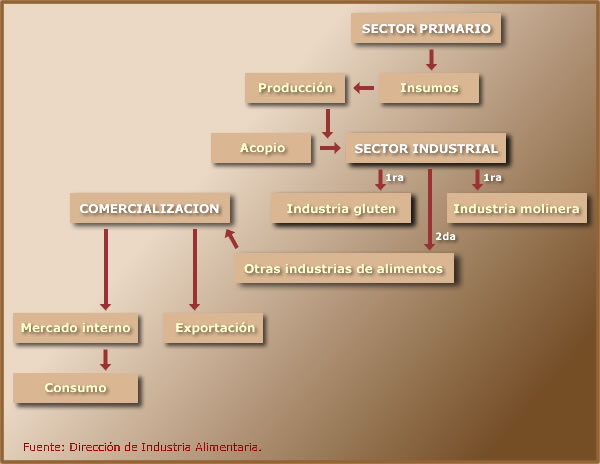

El siguiente esquema ilustra las

etapas que atraviesa el trigo desde que es sembrado hasta que llega a

los consumidores. Estos, los destinatarios, se hallan representados al

final de la cadena, pero corresponde considerarlos en primer lugar porque

es su demanda la que impulsa todo el proceso, y resulta lógico

diseñar productos farináceos dirigidos a satisfacer sus

requerimientos.

Cadena agroindustrial

del trigo

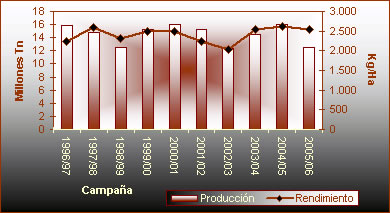

LA PRODUCCION

|

|

| Trigo

pan - Producción y rendimiento |

| |

..Fuente:

Dirección de Industria Alimentaria con datos Estimacones

..Agrícolas-

SAGPyA. |

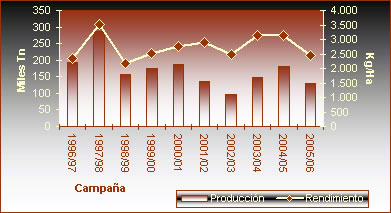

| Trigo

Candeal - Producción y rendimiento |

| |

|

..Fuente:

Dirección de Industria Alimentaria con datos Estimacones

..Agrícolas-

SAGPyA.

|

|

-

La producción de trigo

pan se concentró en las provincias de Buenos Aires, Santa Fe

y Córdoba, que suman en conjunto alrededor del 87 %. Sin embargo,

en las últimas campañas la producción de esta

variedad se ha extendido, y también se cultiva en provincias

como Corrientes y Formosa, aunque esto no incrementó el total

producido. En contraposición, el trigo candeal se localiza

en dos provincias: Buenos Aires y La Pampa (99,8 y 0,2 %, respectivamente)

y, claramente, con una producción menos atomizada.

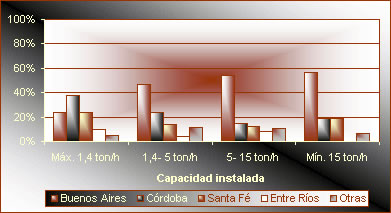

Participación

por provincia en la producción de trigo pan

| ..Campaña |

Bs. As. |

Sta. Fe |

Córdoba |

E. Ríos |

Otras |

Total |

| ..1996/97 |

67,71% |

15,01% |

6,71% |

4.19% |

6,38% |

100% |

| ..1997/98 |

72,05% |

10,20% |

4,16% |

3.94% |

9,64% |

100% |

| ..1998/99 |

60,42% |

15,49% |

10,71% |

5.07% |

8,31% |

100% |

| ..1999/00 |

57,19% |

18,00% |

12,89% |

3.80% |

8,13% |

100% |

| ..2000/01 |

61,74% |

14,00% |

12,11% |

3.77% |

8,38% |

100% |

| ..2001/02 |

56,60% |

13,98% |

15,26% |

3.44% |

10,73% |

100% |

| ..2002/03 |

55.55% |

13,42% |

14,15% |

3.78% |

13,10% |

100% |

| ..2003/04 |

62,03% |

13,03% |

14,34% |

4.50% |

6,10% |

100% |

| ..2004/05 |

61,52% |

10,98% |

14,65% |

5.03% |

7,82% |

100% |

| ..2005/06 |

59,26% |

14,69% |

13,62% |

5.66% |

6,77% |

100% |

..Fuente:

Dirección de Industria Alimentaria con datos de Estimaciones

Agrícolas - SAGPyA. |

-

En la campaña

2005/06 se produjeron 12,7 millones de toneladas de trigo (pan

y candeal), dado que problemas de orden climático afectaron

los rendimientos. Según datos provisorios de la Coordinación

de Delegaciones de la SAGPyA, en la campaña 2006/07 se

obtuvieron 14 millones de toneladas. Esto representa un incremento

productivo del 10,2 %.

-

La Oficina Nacional de

Control Comercial Agropecuario (ONCCA) registró en el país,

a comienzos del año 2007, un total de 136 molinos de harina

de trigo. Los mismos poseen diferente capacidad de molienda y

procesan el total de trigo que se consume en el mercado doméstico:

tanto sea como harina o transformado en productos farináceos.

-

Desde el punto de vista

estratégico, para la industria molinera en su conjunto

la incidencia del flete en el precio del trigo es muy considerable.

Lo ideal es que la ubicación del molino coincida con las

zonas productoras, para poder asÍ negociar como valor de

compra del mismo el precio de pizarra del puerto más cercano

al molino/ productor, con el descuento del flete a dicho puerto.

A su vez, los molinos ubicados en el interior suelen comercializar

su producción en la región aledaña.

|

|

| Total

de molinos de harina de trigo en Argentina |

| |

|

..Fuente: Dirección

de Industria Alimentaria con datos ONCCA

..(marzo

2007).

|

|

-

La producción

de trigo pan por provincia de la última campaña

coincide con lo antedicho respecto a la conveniencia de

que los molinos se encuentren cerca de las zonas productoras.

En primer lugar, Buenos Aires concentra la mayor capacidad

de molienda y a su vez, es la provincia que produce históricamente

mayor cantidad de trigo pan. Le siguen Córdoba y

Santa Fé, con producciones respectivamente decrecientes.

Puede afirmarse que, a nivel país, esta situación

resulta muy adecuada.

-

Argentina procesó

en 2006, 5,1 millones de toneladas de trigo pan, que permitieron

obtener 3,8 millones de toneladas de harina de trigo. Además,

los molinos que procesan trigo candeal molieron en total 182.300

toneladas, de las cuales se obtuvieron sémolas que se emplean

en la industria fideera. Actualmente se estima una capacidad ociosa

por parte de esta industria del 35 %.

-

La harina de trigo producida

en el país se utiliza para la producción de galletitas

y bizcochos, pastas, pan de panadería, pan industrial –considerados

como productos farináceos de segunda industrialización-

y para ser comercializada como harina fraccionada. En el año

2006 un 14 % se envió al exterior, sin que se registraran

importaciones relevantes de este producto.

-

Nuestro país cuenta

con un molino dedicado a elaborar gluten de trigo. La obtención

de este producto insume una importante cantidad de energía

y requiere instalar una central de generación eléctrica

propia, lo cual significa una fuerte barrera de entrada a la actividad.

En el último año el incremento de la producción

anual fue del 8,5 % y alcanzó las 5,2 miles de toneladas.

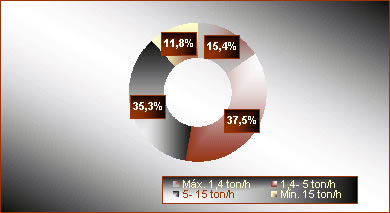

|

| Concentración

de la capacidad de molienda |

| |

|

..Fuente: Dirección

de Industria Alimentaria con datos ONCCA

..(marzo

2007).

|

|

-

En 2006 se produjeron

316.500 toneladas de galletitas y bizcochos. Respecto al

año 2005, la misma se incrementó en un 21,6

% (fuente: Semanario Tendencias Económicas). Según

estimación de la Federación de la Industria

del Pan y Afines –FAIPA-, la producción total

de pan en 2006, fue de 3 millones de toneladas, de las cuales

el 5 % correspondió a pan industrial y el resto a

pan de panadería.

-

En tanto, la capacidad

ociosa del sector de la panificación industrial fue del

25 %, un 17 % inferior a la del año anterior.

-

En 2006 la producción

de pastas alimenticias habría rondado las 450 mil toneladas,

volumen que corresponde en un 74 % a las pastas secas, y el 24

% a pastas frescas.

-

En la última década

Argentina destinó anualmente a su mercado interno, para

molienda, entre 4,7 y 5,2 millones de toneladas de trigo pan que,

dependiendo de cada campaña, dejaron librados para la exportación

volúmenes que oscilaron entre los 8 y los 10 millones de

toneladas.

-

El total de trigo candeal

producido en el país se vuelca al mercado interno, por

lo que no existen un saldo exportable, como en el caso de la variedad

pan, y tampoco se registran importaciones.

-

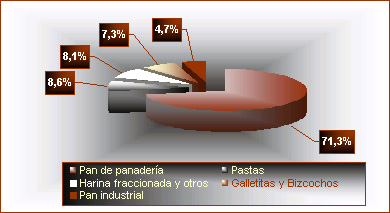

El 86 % de la producción

de harina de trigo del año 2006 tuvo como destino el mercado

interno. El producto se industrializa y consume de diferente manera:

71,3 % para elaborar pan de panadería, 8,6 % para pastas,

8,1 % para consumo como harina fraccionada y otros, 7,3 % para

galletitas y bizcochos y 4,7 % para pan industrial.

-

El consumo per capita

de gluten de trigo del año pasado fue de 132 gr./hab./año,

un 18 % superior al de 2005. Este producto es utilizado como ingrediente

para la elaboración de pastas, galletitas, y otros productos.

-

En 2006, el consumo per

cápita de galletitas y bizcochos fue de 7,4 Kg./hab./año.

Respecto al año anterior el incremento de este indicador

fue del 23,0 %.

|

| Destino

de la harina de trigo en el mercado interno |

| |

|

..Fuente: Dirección

de Industria Alimentaria con

datos FAIM.

|

|

-

Las estimaciones indican

que el consumo per capita de pan de dicho período ascendió

a 72,5 Kg./hab./año, el de pastas a 10,3 Kg. y el de pan industrial

habría rondado los 4,0 Kg., siempre por habitante y por año.

EXPORTACIONES

-

Las exportaciones de trigo

pan del año 2006 ascendieron a 9,4 millones de toneladas (decrecimiento

interanual del 6,0 %). En diciembre se registró la mayor proporción

de los envíos y en abril la menor (16,5 % y 5,1 %, respectivamente).

Las cinco empresas exportadoras más importantes concentraron

casi el 75 % del trigo pan exportado durante todo el año pasado.

Trigo pan Año

2006

Empresa exportadora

|

Participación |

| Bunge Argentina |

21,0% |

| Cargill |

18,5% |

| A.D.M. Argentina |

12,3% |

| Dreyfus |

11,7% |

| Toepfer |

11,3% |

| Otras |

25,2% |

..Fuente:

Dir. Ind. Alim. con datos Dir. Mdos. Agroalimentarios. |

-

Argentina es, tradicionalmente,

un importante exportador de cereales: a nivel mundial se encuentra

ubicado entre los primeros cinco. Anualmente, nuestra producción

de trigo satisface la demanda doméstica y con el excedente

se abastece principalmente a Brasil, país que tiene su demanda

interna insatisfecha. La variedad pan es la única que se exporta

regularmente, sin embargo, en los años 1997 y 1998 se han realizado

colocaciones en el exterior de las variedades candeal y forrajero

pero por muy poco volumen.

-

El 65,1 % del trigo pan exportado

en 2006 tuvo como destino Brasil, seguido por Perú, Chile,

Colombia y Sudáfrica, que contaron con participaciones mucho

menores: 5,9 %, 5,8 %, 4,9 % y 4,6 %, respectivamente.

-

Se consideran productos farináceos

de primera industrialización a la harina de trigo, las premezclas

de harina de trigo y el gluten de trigo, que tienen menor valor agregado

que los agrupados como de segunda industrialización: cereales

de desayuno, galletitas y bizcochos, panificados, panificados dulces,

pastas, pizzas y prepizzas.

-

Los del primer grupo son

los que registran, histórica y actualmente, los mayores volúmenes

exportados por nuestro país. Esto se debe a que los países

importadores prefieren comprar el grano e industrializarlo dentro

de sus fronteras en lugar de adquirir productos elaborados como los

farináceos, de segunda industrialización.

-

El destino de ambos tipos

de productos tiene como principales protagonistas a los países

limítrofes, principalmente Brasil.

-

En 2006 se exportó

el 14 % de la producción de harina de trigo (mayoritariamente

con denominación de venta premezclas de harina de trigo, 71

%). Esto se ha revertido: en el primer bimestre de 2007, la proporción

del volumen exportado favoreció a la harina de trigo en desmedro

de las premezclas de harina de trigo (98 %).

-

Entre los años 2005

y 2006, las exportaciones de productos farináceos de segunda

industrialización mostraron un crecimiento en volumen del 22

%, mientras que los mencionados como de primera industrialización

registraron un incremento del 25 %. La composición de las exportaciones

de productos farináceos en 2006, igual a la de 2005, fue la

siguiente:

- 84 % exportado como “productos

de primera industrialización”.

- 16 % exportado como “productos de segunda industrialización”.

PERSPECTIVAS DEL MERCADO

-

Se espera que la industria

molinera procese durante 2007 alrededor de 5,5 millones de toneladas

de trigo, volumen que estará acompañado por un incremento

de las exportaciones de este producto cercano al 25 %.

-

La producción de galletitas

y bizcochos también muestra perspectivas favorables: el año

pasado los volúmenes registrados fueron récord desde

1980 (año desde el cual se mantiene información sistematizada).

En 2007 se espera igualar dicha producción.

-

También se vislumbra

como sostenida la producción de panificados (pan de panadería

y pan industrial), y se espera que acompañe el crecimiento

poblacional sin que baje el consumo per capita de estos productos.

-

Sería conveniente

para el país incrementar la participación de productos

farináceos con mayor valor agregado dentro de las exportaciones

y captar así excedentes de consumo que tornen más rentable

al sector en general.

-

En el año 2006 las

exportaciones totales de las Manufacturas de Origen Agropecuario (MOA)

totalizaron 20.604 millones de US$ FOB. El sector farináceo

(cereales, productos de la molinería y preparaciones a base

de cereales) representó el 16,0 %, esto es un valor de 3.375

millones de US$ FOB, que representan un incremento interanual del

8,4 %.

FUENTES CONSULTADAS

Claves Información Competitiva

- Dirección de Mercados Agroalimentarios - Dirección General

de Aduanas, DGA - Entrevistas con expertos del sector - Federación

Argentina de la Industria Molinera, FAIM - Federación de la Industria

del Pan y Afines, FAIPA - Oficina Nacional de Control Comercial Agropecuario,

ONCCA. |